需要说明的是,对于受疫情影响较重而没有能够完成申报的少部分纳税人,还可以按照规定补办延期申报手续并同时办理纳税申报,税务总局已经布置各地税务机关及时予以受理,并且要落实好“四不”要求,即对这些纳税人不加收税款滞纳金、不给予行政处罚、不认定为非正常户、不调整纳税信用评价。现在已经进入3月份,大家对这个月的纳税申报也比较关心。结合当前疫情防控形势,为进一步支持企业复工复产,税务总已经决定依法将3月份纳税申报期限向后延长一周,也就是说纳税申报的截止日期从3月16日延至3月23日,届时,对于仍属于疫情防控一级响应的地区,可以由省级税务局依法依规具体明确再适当延期的范围及时限。

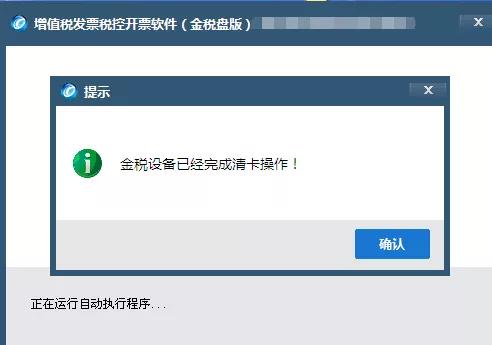

取消抄报税后,如何判断3月已经清卡?

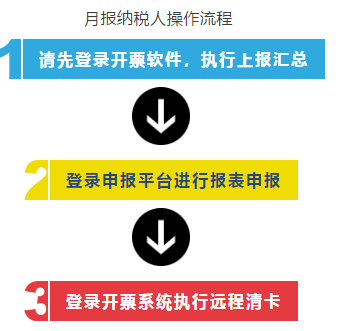

重要提醒,从上个月开始,所有的开票软件都已经进行了升级,目前最新版本是200228(非小规模纳税人191226版本同样不影响使用),升级到最新版本的开票软件取消了上报汇总操作看,改由对开票数据进行确认汇总,然后进行清卡,这就要求所有的税控设备必须在申报期结束前进行清卡操作,不过好处是本月不是大征期,除了月报的企业必须申报完才能清卡意外,季报的企业申报前开票前第一次进入开票后就会自动完成清卡操作!

(1)、办税厅抄报常规情况下请勿点击操作; (2)、报税和清卡都要在每月报税期(一般是1-15日,如遇节假日会延期)内完成 ,否则无法开票,过了报税期会锁死。锁死后只能带着税控设备去大厅清卡! (3)、一定要确保电脑的日期是当前日期,否则开票系统无法与服务器同步!并连接服务器测试成功! (4)、按月申报用户一定要先上报汇总,然后将所有的申报表在办税平台发送并申报成功以后,再次进入开票才会清卡(本月按季申报用户不需要申报即可清卡)! (5)、如果上个月开的发票没有上传成功,系统不会走动抄税清卡,必须将上个月的离线发票上传成功后才可以!

开票系统升级后 小规模专票/代开能开1%吗? 自2020年3月1日至5月31日,除湖北省外,其他省、自治区、直辖市的增值税小规模纳税人,适用3%征收率的应税销售收入,减按1%征收率征收增值税;适用3%预征率的预缴增值税项目,减按1%预征率预缴增值税。 纳税人在适用上述政策中,存在一些疑问,现在汇总如下 一问:《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年第13号,以下简称“13号公告”)规定的,增值税征收率由3%调整为1%政策,是仅适用个体工商户中的小规模纳税人,还是适用所有小规模纳税人? 答:适用所有符合条件的增值税小规模纳税人,不局限个体工商户中的小规模纳税人。 二问:增值税小规模纳税人征收率由3%调整为1%,纳税人需要办理什么手续吗? 答:本次征收率调整,纳税人无需办理任何备案,直接升级防伪税控系统即可享受。 三问:增值税小规模纳税人征收率由3%调整为1%,可以开具增值税专用发票吗? 答:可以。 四问:增值税小规模纳税人去柜台代开发票适用1%征收率吗? 答:适用。纳税义务发生时间在2020年3月1日至5月31日,适用减按1%征收率征收增值税的,按照1%征收率开具增值税发票。小规模纳税人自开和代开发票都减按1%征收率征收增值税。 五问:增值税小规模纳税人3月1号之前发生的业务,还没有开票,现在开具发票也是按照1%吗? 答:不是的。增值税小规模纳税人取得应税销售收入,纳税义务发生时间在2020年2月底以前,适用3%征收率征收增值税的,按照3%征收率开具增值税发票;纳税义务发生时间在2020年3月1日至5月31日,适用减按1%征收率征收增值税的,按照1%征收率开具增值税发票。 六问:增值税小规模纳税人3月1号之前发生的业务,现在发现发票开具错误怎么办? 答:增值税小规模纳税人取得应税销售收入,纳税义务发生时间在2020年2月底以前,已按3%征收率开具增值税发票,发生销售折让、中止或者退回等情形需要开具红字发票的,按照3%征收率开具红字发票;开票有误需要重新开具的,应按照3%征收率开具红字发票,再重新开具正确的蓝字发票。 七问:符合13号公告有关规定,适用减按1%征收率征收增值税的小规模纳税人,申报表怎么填写? 答:减按1%征收率征收增值税的销售额应当填写在《增值税纳税申报表(小规模纳税人适用)》“应征增值税不含税销售额(3%征收率)”相应栏次。 对应减征的增值税应纳税额按销售额的2%计算填写在《增值税纳税申报表(小规模纳税人适用)》“本期应纳税额减征额”及《增值税减免税申报明细表》减税项目相应栏次。 八问:如何计算减按1%征收率征收增值税的销售额? 答:增值税小规模纳税人按照《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告》(2020年第13号)有关规定,减按1%征收率征收增值税的,按下列公式计算销售额: 销售额=含税销售额/(1+1%) 九问:增值税小规模纳税人出租不动产可以享受这次的减征政策吗? 答:不行。13号公告针对适用3%征收率的应税销售收入,减按1%征收率征收增值税,不适用5%征收率的应税销售收入。增值税小规模纳税人出租不动产按照5%的征收率计算应纳税额,因此不适用。

十问:一般纳税人取得适用1%征收率开具的增值税专用发票是否可以进项抵扣? 答:准予按1%的征收率抵扣。根据《财政部 国家税务总局关于全面推开营业税改征增值税试点的通知》(财税〔2016〕36号)第二十五条规定,从销售方取得的增值税专用发票,准予按发票上注明的增值税额,从销项税额中抵扣。 十一问:一般纳税人采用简易计税方法依3%征收率征收的项目,征收率是否调整为1%? 答:增值税征收率由3%调整为1%政策,适用小规模纳税人,一般纳税人采用简易计税方法依3%征收率征收的项目仍依原适用征收率征收增值税。 文件依据 1.《财政部 税务总局关于支持个体工商户复工复业增值税政策的公告 》(财政部 税务总局公告2020年第13号) 2.《国家税务总局关于支持个体工商户复工复业等税收征收管理事项的公告》(国家税务总局公告2020年第5号)